灶王爷到底叫什么?为什么他有那么多名字?

灶王爷到底叫什么?为什么他有那么多名字? “灶王爷,原姓张,家住顺义张各庄”,这是一句老北京民谣,认为灶神是北京人。其实,类似的传说很多地方都有,民俗学者高巍说,“...

2024-10-21 10:50:17

可转债(十八):铁汉转债-外松内紧

节能铁汉,是一家以生态工程承包、建设为主业的上市公司,其发行的转债,即铁汉转债将于明年底到期,本文将首先介绍铁汉转债的基本情况,然后介绍节能铁汉的简易程序定增预案与历次定增情况,然后分析其经营状况,最后进行下修猜测并作总结。

节能铁汉(300197.SZ)当前(2022-6-26)价格为2.4,铁汉转债(123004.SZ)价格为107.03。本文仅作为案例分析,不提供投资建议。

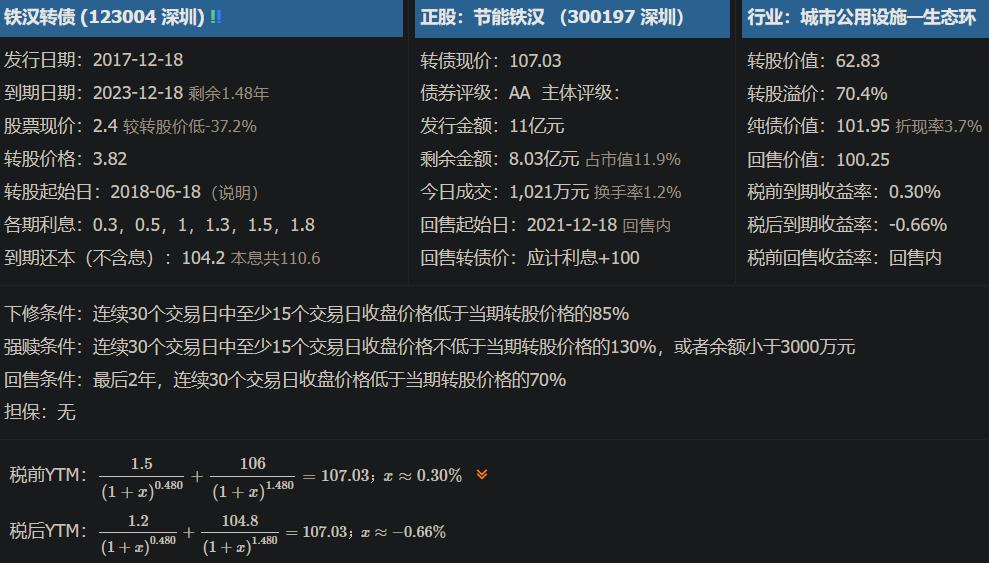

一、转债基本情况

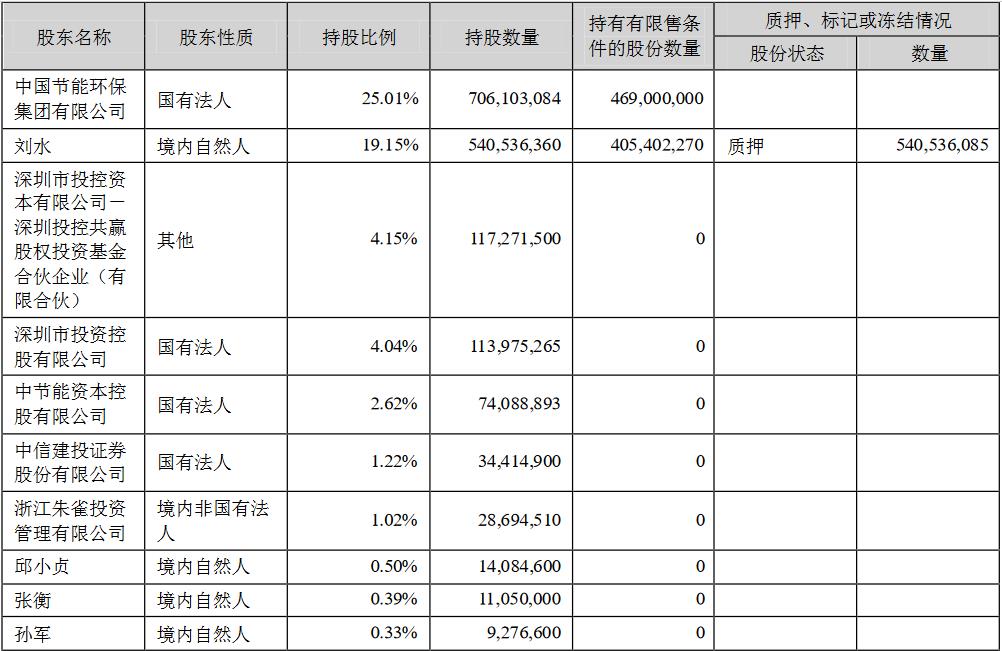

铁汉转债将于23年12月到期,目前还剩1.48年,转债余额在8亿左右,由于转债价格远高于回售价,没有回售价值,税前YTM为0.3%,当前价格买入持有到到期前账面上不亏损。当前转股价格为3.82,溢价率为70.4%。正股为节能铁汉,22年q1前10大股东如下:

由于大股东为中国节能环保集团有限公司,实际控制人为国务院国资委,且国有法人占比为32.88%,没有债务违约风险。

二、简易程序定增预案

在今年4月24号,董事会提出以简易程序向特定对象发行股票的预案,该预案已在6月10号被年度股东大会通过。该定增预案具体细节如下:拟募集资金不超过人民币 30,000 万元(含本数)(笔者注:由于公司定增的可行性公告中的预计募集资金使用额为3亿,因此可以认为公司定增目标就是3亿),定价基准日为公司本次发行股票的发行期首日(笔者注:发行期首日是指取得中国证监会定增核准批文后的第一天),发行价格不低于定价基准日前 20 个交易日公司 A 股股票均价的 80%,且不低于本次发行前公司最近一期经审计的归属于上市公司普通股股东的每股净资产(笔者注:2.26)。由于目前公司总股本为28.22亿股,净资产为62.592亿(22年q1数据,对应每股净资产2.22,未经审计,扣除优先股),若以2.26底价定增,则定增后总股本为29.55亿,每股净资产为2.22,定增后的转股价调整为3.69;若以6月24号收盘价2.4定增,定增后总股本为29.47亿,每股净资产为2.23,定增后的转股价调整为3.55。可见,由于定增实际摊薄的股本不多,定增后每股净资产差异不大,高价定增有利于转股价的向下调整。

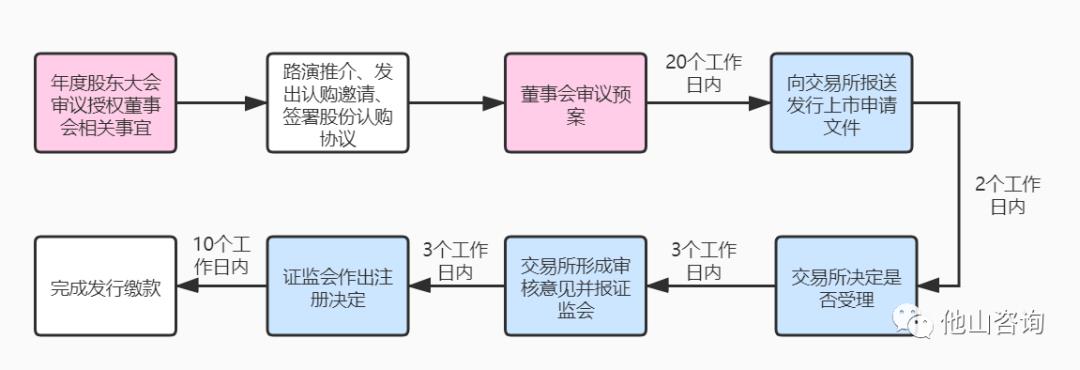

简易程序定增的基本流程如下:由于证监会与发审委不作实质性的审核,因此实施进度相当快。当前,节能铁汉已完成第一步,即年度股东大会已授权董事会办理定增事宜,处于路演认购阶段。当认购完成且董事会审议通过后,到完成定增实施缴款,大概要30个工作日(即1.5个月的时间,假设公司7月初完成审议,则8月底完成定增)。

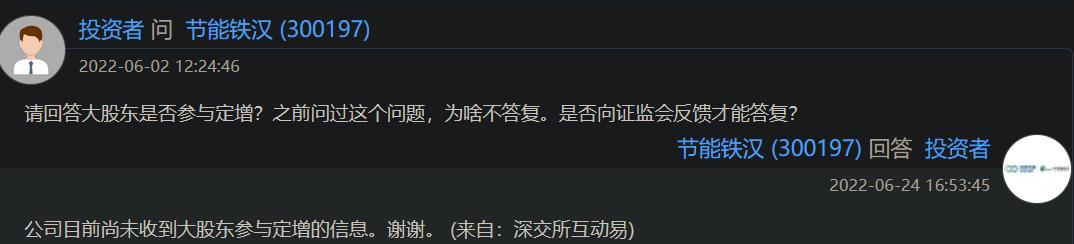

值得注意的是,上周五公司在互动易答复投资者,未知大股东是否参与本次定增,而且在之前的定增预案中,也未明确说明大股东是否参与定增、参与的比例。笔者认为,这次定增大股东应该是优先不参与,但还是会兜底完成定增认购目标。

三、公司历年股权性融资

(注:由于公司的优先股不可转换成普通股,本质上为无期限债务,不作统计)

可以发现,由于当前股价太低,历次定向增发如果持有至今,都是亏损的。值得注意的是,去年大股东现金定增,目前仍然被套20%。

四、公司经营状况

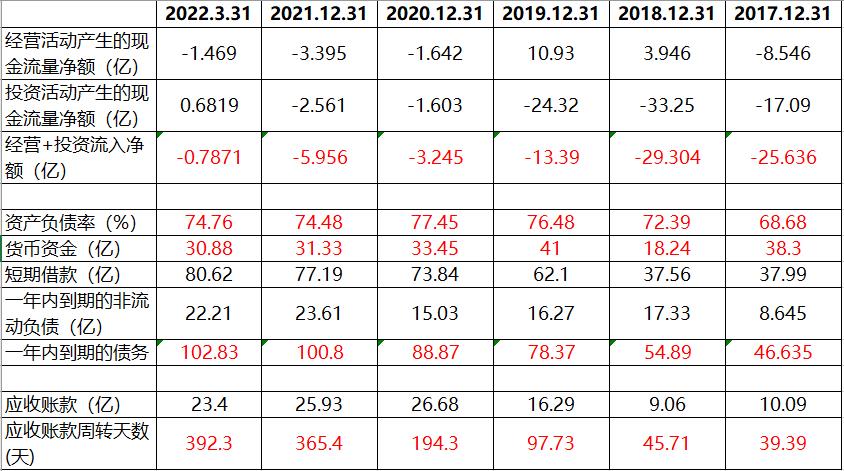

对于可转债投资,笔者更关注公司的资产负债与现金流状况。公司主营业务为生态环保和环境治理行业,涵盖生态修复、生态环保、生态景观、生态旅游业务等领域,为客户提供一揽子生态环境建设与运营的整体解决方案。这类工程型公司往往具有前期先资金投入,后验收回款的特征,一般现金流与负债率都不太乐观。主要相关财务指标如下:

具体来说,从公司的经营与投资活动产生的现金流量净额来看,公司连续5年的经营与投资活动均带来现金净支出,也就是公司的运营资金维持基本靠筹资现金流,即借款与股权融资,这也是公司频繁进行股权融资的原因。

从公司的资产负债率看,虽然21年向大股东定增后有所回落,但当前负债率依据接近75%,而且公司一年内到期的债务(短期借款+一年内到期的非流动负债)22年q1加起来高达102亿,而当前公司的现金储备只有30.88亿,哪怕公司8月底简易小额定增完成也只会带来3个亿的现金流入,对于公司的高额短期债务相比,只是杯水车薪。

从公司的应收账款周转天数(天)看,公司的回款能力持续下降,账期变得越来越长。

因此整体来说,公司的未来的还款压力与回款压力均巨大。

五、下修猜测

目前,市场的主流观点是公司将到期还款,原因是公司有一个财大气粗的央企大股东,且21年现金定增是3元,远高于现价,大股东不愿意低价被摊薄股权,同时公司有现金30亿,还这区区8亿绰绰有余。以下逐一分析:

(1)对于现金30亿,根据21年年报披露,有16.68亿是受限无法使用的,哪怕加上简易定增完成的3亿,一共能用的现金只有19亿,如果其中的8亿用于可转债还款,那么公司未来能用的只有11亿。另外,公司每年的利息费用+优先股股息支出起码在4亿以上,结合公司未来经营与投资活动现金支出的局面预计难以逆转,而债务融资又受制于资产负债率,因此从可用现金的角度看,公司偿还可转债可能性不大;

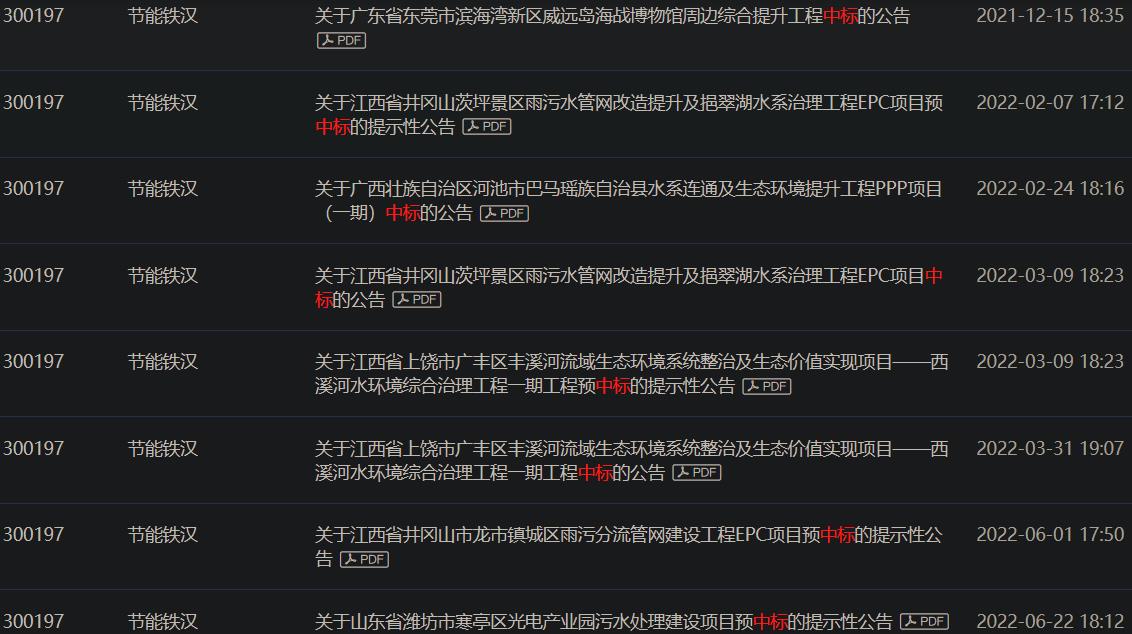

同时,公司在资金紧缺的情况下,并未放下业务扩张的步伐,单单是近半年满足披露条件的中标工程公告就有高达8次之多,这些工程的履约将给公司现金流带来更大的压力。

(2)对于大股东不愿意低价被摊薄股权,事实上这次简易程序定增大股东不表态参与就已经推翻了这一说法,毕竟这次定增的定价大概率低于3元。既然定增可以低于3元,可转债转股价格下修到3元以下当然也是可以接受的,而且定增因为有6个月锁定期,找到愿意参与的机构当然更有难度,毕竟前几次定增机构都是亏损的。而可转债可以直接转股卖出,比定增更便利。

六、总结

通过以上讨论,虽然铁汉转债终将下修,但其下修提出的时间点应该定增完成以后(起码9月份),同时,本次定增的最终实施价格将对可转债的下修价格具有重要的参考意义。

(注:本文转债数据引用自宁稳网)

参考资料:

1、注册制下“小额快速”定增规则及案例整理 http://www.capwhale.com/newsfile/details/20210323/7478c093599c43428ce03af912490f8d.shtml

2024-10-21 10:50:17

2024-10-21 10:48:14

2024-10-21 10:46:11

2024-10-21 10:44:08

2024-10-21 10:42:05

2024-10-21 10:40:02

2024-10-21 10:37:59

2024-10-21 10:35:57

2024-10-21 10:33:53

2024-10-21 10:31:50

2024-10-21 10:29:47

2024-10-21 10:27:45

2024-10-21 10:25:42

2024-10-21 10:23:39

2024-10-21 10:21:36

2024-10-21 10:19:33

2024-10-21 10:17:30

2024-10-21 10:15:27

2024-10-21 10:13:24

2024-10-21 10:11:21